動画で解説!

【1分まとめ】

インボイス制度とは?

2023年10月に始まる仕入税額控除の新制度

インボイス制度は売り手・買い手の双方に適用されます。売り手は、取引相手(買い手)から求められたときには、インボイスを発行しなければなりません。また、交付したインボイスの写しを保存しておく必要があります。買い手は、仕入税額控除の適用を受けるために、原則として、取引相手(売り手)から交付を受けたインボイスの保存が必要となります。

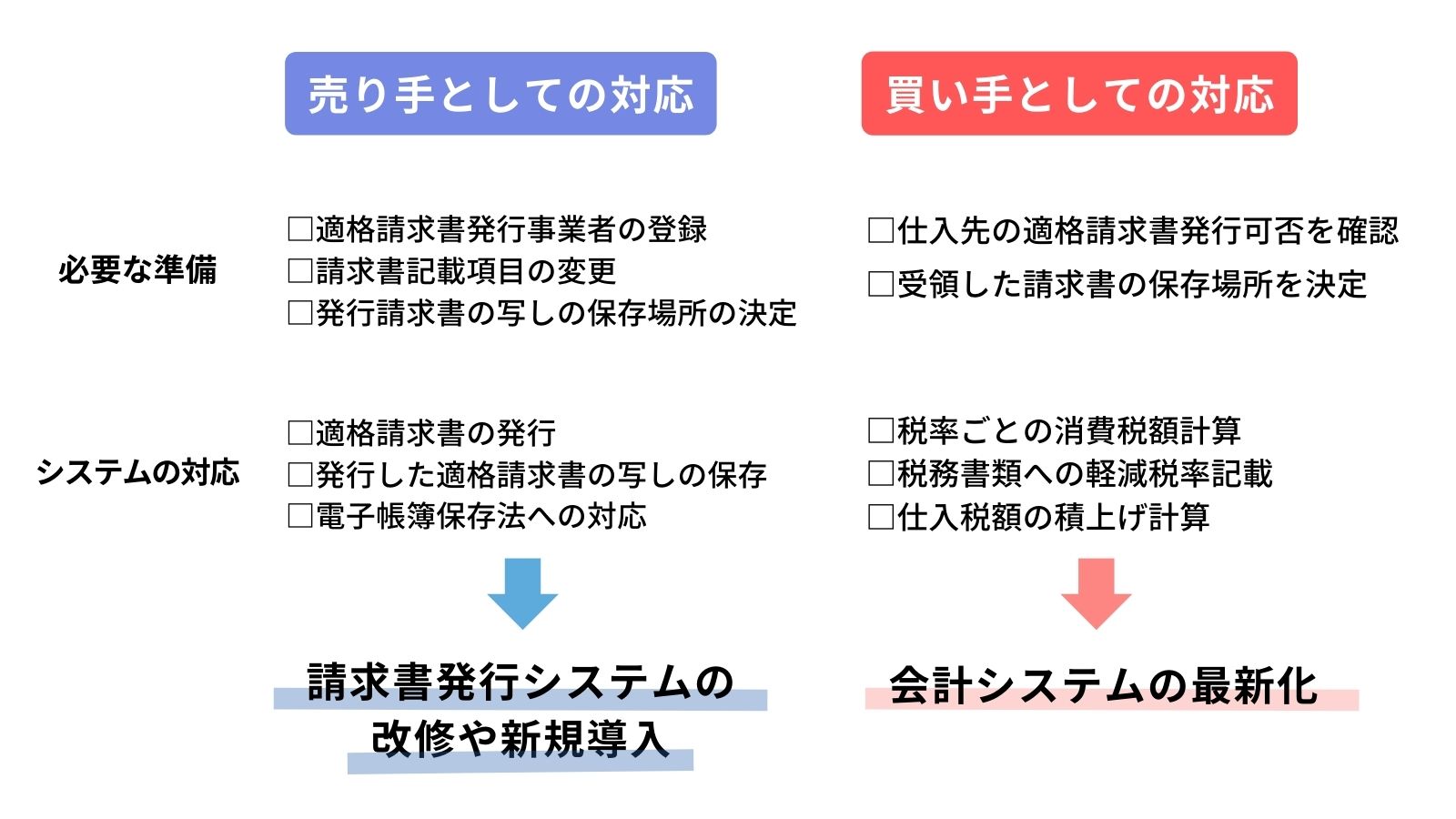

売り手(請求書を発行する立場)として

・インボイスの交付

・写しの保存

その他

・適格変換請求書の交付

・修正したインボイスの交付

買い手(請求書を受ける立場)として

・仕入税額控除を受けるためにインボイス保存が必要

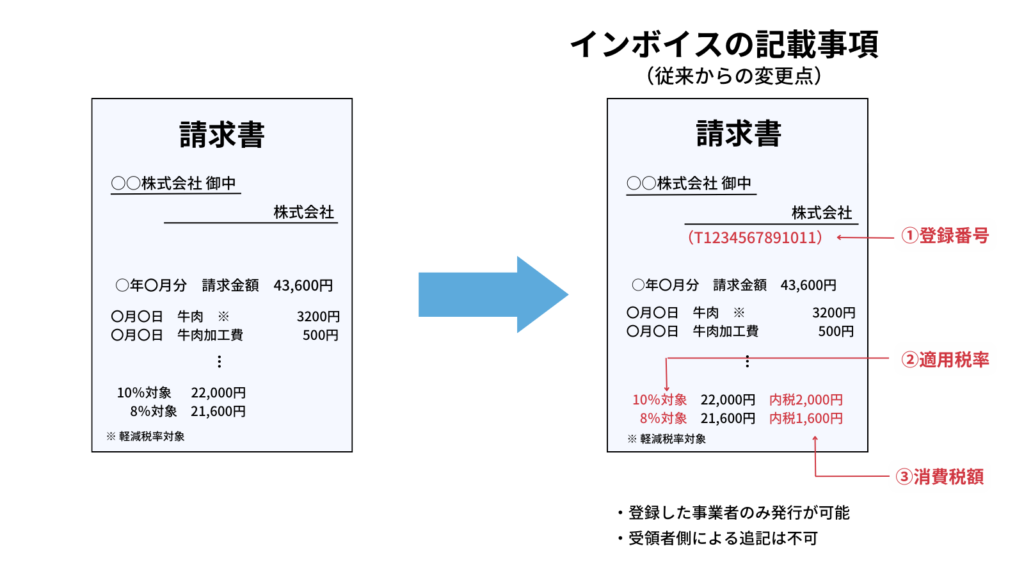

インボイス(適格請求書)とは

『主に売り手が買い手に対し、正確な適用税率や消費税額等を伝えるための手段』

具体的には、現行の「区分記載請求書」に登録番号の他、一定事項が記載が追加された請求書や納品書、その他これに類するものをいいます。※請求書、納品書、領収書、レシート等、その名称は問いません。

インボイスの発行または保存により、消費税の仕入税額控除を受けることが可能です。

企業に求められる対応

インボイス制度は企業の収益に影響のある制度変更です。

対応しない場合は、

売り手として … 取引先の納税額が増えてしまうため、取引中止に発展してしまうリスクが生じる。

買い手として … 仕入税額控除が受けられず、利益が圧迫。

今後の取引に影響がでないようにするためにも、しっかりと準備をしましょう。また、買い手としても、仕入先がインボイスを発行可能であるか確認する必要があります。

企業に求められる対応は下記の通りです。インボイス制度に対応するためには、システムの改修や新規導入、会計システムの最新化が必要になります。

必要な手続きとスケジュール

インボイスを交付する事業者となるには事前に登録番号を取得する登録申請手続きが必要ですが、2023年10月1日から登録を受けるためには、原則として2023年3月31日までに登録申請手続きを行う必要があります。事前にしっかりと準備をし、インボイス制度のスタートに備えましょう。

※ 追記 (2023年2月6日)

・登録申請手続き、2023年9月末までに延長

政府は事業者登録の受け付けを事実上延長する方針を決めました。

制度開始に間に合わせるには原則3月末までに申請する必要がありましたが、未登録の事業者が残っており、事情を問わず9月末まで受け付けます。制度の円滑な導入につなげる意向があるようです。

仮に9月末に申請した場合、登録番号の取得は制度開始に間に合いません。さかのぼって取引先に番号を知らせるなどの対応をとってもらう必要があるようです。

いずれにしても、早めの対応が必要となります。

登録番号の取得の他にも、システムの改修や新規導入、会計システムの最新化など、番号の取得の後にもやることがたくさんありますので余裕をもって準備することをおすすめします。

インボイス対応にお困りなら

・まだインボイス制度への準備ができていない

・インボイス制度を機にDX化を進め、業務効率化を目指したい など

弊社では、お客様のご要望に応じたインボイス対応が可能です。

新潟県の企業様で、インボイス対応にお困りなら、是非オフィスの相談窓口にご相談ください。